|

Paraíso fiscal

Bajar Archivo para ver mejor

Un paraíso fiscal es un territorio o Estado que se caracteriza

por aplicar un régimen tributario especialmente favorable a los

ciudadanos y empresas no residentes, que se domicilien a efectos legales

en el mismo. Típicamente estas ventajas consisten en una exención total

o una reducción muy significativa en el pago de los principales

impuestos.

Según la Organización para la Cooperación y el Desarrollo Económico,[1]

cuatro factores clave son utilizados para determinar si una jurisdicción

es un paraíso fiscal:

1.Si la jurisdicción no impone impuestos o éstos son sólo nominales. La

OCDE reconoce que cada jurisdicción tiene derecho a determinar si

imponer impuestos directos. Si no hay impuestos directos pero sí

indirectos, se utilizan los otros tres factores para determinar si una

jurisdicción es un paraíso fiscal.

2.Si hay falta de transparencia.

3.Si las leyes o las prácticas administrativas no permiten el

intercambio de información para propósitos fiscales con otros países en

relación a contribuyentes que se benefician de los bajos impuestos.

4.Si se permite a los no residentes beneficiarse de rebajas impositivas,

aun cuando no desarrollen efectivamente una actividad en el país.

Una característica de un paraíso fiscal es que en el mismo suelen

convivir dos regímenes fiscales diferenciados y legalmente separados.

Por un lado, el que afecta a los residentes y empresas locales, los

cuales están sujetos al pago de impuestos como en cualquier otro país y,

por el otro, el de los no residentes, que gozan de ventajas fiscales y

suelen tener prohibida cualquier actividad económica o de inversión

dentro de su territorio. Para facilitar la separación de estas dos

economías paralelas, usualmente se cuenta con legislación e

instituciones especialmente reservadas a los no residentes, como los

bancos offshore o las sociedades IBC (International Business Companies).

Otro rasgo identificatorio de un paraíso fiscal suele ser la existencia

de estrictas leyes de secreto bancario y de protección de datos

personales. Es habitual que los datos de accionistas y directores de

empresas no figuren en registros públicos, sino que se encuentren bajo

la custodia de su representante legal, el llamado agente residente

(registered agent). Estas características han provocado que estos países,

a menudo muy pequeños en extensión y población, hayan conseguido

acumular un cuarto de la riqueza privada de todo el mundo, según el FMI.[2]

Históricamente se los ha acusado de servir de cobijo a evasores de

impuestos, terroristas y narcotraficantes que esconden sus identidades

tras sociedades offshore, cuentas numeradas, directores fiduciarios,

fundaciones, trusts o acciones al portador.

La presión de diversos organismos internacionales, especialmente la OCDE

y el GAFI, ha conseguido que, en los últimos años, muchos paraísos

fiscales, hayan accedido a hacer ciertas concesiones en materia de

intercambio de información, especialmente en lo relativo a la

colaboración en el esclarecimiento de delitos graves. También el sector

bancario aplica ahora estrictas políticas de identificación de sus

clientes, conocidas como "due diligence". No obstante, en muchos casos

la opacidad de estos territorios todavía es importante, así como lo son

sus ventajas fiscales. Esto es aprovechado por sectores muy diferentes

de la economía, desde ahorradores privados, pasando por inversores,

empresas de importación y exportación, hasta grandes multinacionales,

bancos y aseguradoras.

Por otro lado, muchos países (particularmente los miembros del OCDE) han

promulgado leyes que pretenden dificultar a sus ciudadanos eludir el

pago de impuestos mediante sociedades en paraísos fiscales. En estos

casos, estas sociedades se consideran como una corporación extranjera

controlada o CEC, aplicándose a su dueño un régimen de transparencia

fiscal, es decir, considerando los ingresos de dicha compañía como

generados directamente por su propietario. En cuanto a sus relaciones

internacionales, pocos países cuentan con acuerdos bilaterales en

materia de doble imposición internacional o, si existen, se excluyen de

ellos expresamente a las sociedades no residentes.

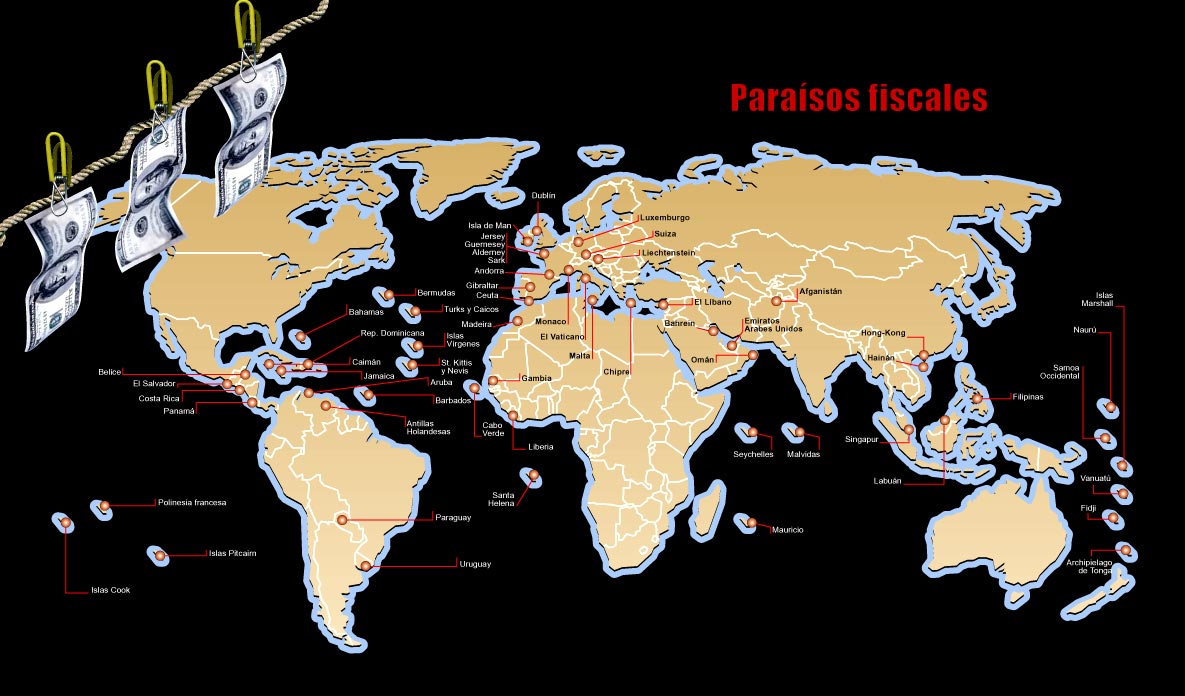

Paraísos fiscales según la OCDELos paraísos fiscales enumerados en la

lista publicada por la OCDE el 20 de enero de 2010 son:[3]

Andorra

Anguila

Bahamas

Belice

Dominica

Granada

Islas Cook

Islas Marshall

Liberia

Montserrat

Nauru

Niue

San Cristóbal y Nieves

San Vicente y las Granadinas

Santa Lucía

Vanuatu

Territorios que se comprometen a mejorar la transperencia e intercambio

de informacion[4] Antigua y Barbuda

Antillas Neerlandesas

Aruba

Baréin

Barbados

Bermudas

Chipre

Gibraltar

Guernsey

Isla de Man

Islas Caimán

Islas Turcas y Caicos

Islas Vírgenes Británicas

Islas Vírgenes de los Estados Unidos

Jersey

Liechtenstein

Maldivas

Malta

Mauricio

Mónaco

Samoa

San Marino

Seychelles

Tonga

Paraísos fiscales según Argentina

Además de los paraísos fiscales que figuran en la lista de la OCDE,

Argentina ha catalogado a otros países o territorios como de "baja o

nula tributación":

Albania

Alderney

Angola

Barbados

Brechou

Brunéi

Cabo Verde

Campione d'Italia, Italia

Chipre

Yibuti

Emiratos Árabes Unidos

Groenlandia

Guam

Guernsey

Guyana

Herm

Hong Kong

Isla Ascensión

Isla de Man

Isla de Navidad

Isla de Sark

Isla Madeira

Isla Norfolk

Isla Qeshm

Isla San Pedro y Miguelón

Islas Azores

Islas Cocos

Islas Pitcairn

Islas Salomón

Islas Vírgenes de los Estados Unidos

Jersey

Jethou

Jordania

Kiribati

Kuwait

Labuan, Malasia

Lihou

Macao

Maldivas

Malta

Mauricio

Omán

Ostrava, República Checa

Palaos

Polinesia Francesa

Puerto Rico

Qatar

Samoa Americana

Santa Helena

Seychelles

Sri Lanka

Svalbard

Suazilandia

Tokelau

Tonga

Trieste, Italia

Trinidad y Tobago

Tristán da Cunha

Túnez

Tuvalu

Yemen

Otros territorios con centros financieros offshore

Campione d'Italia, Italia

Costa Rica

Yibuti

Dublín, Irlanda

Estados Unidos¹

Filipinas

Guam

Hong Kong

Islas Marianas

Israel

Japón²

Labuan, Malasia

Líbano

Londres, Reino Unido

Luxemburgo

Macao

Madeira

Micronesia

Países Bajos

Puerto Rico

Singapur

Suiza

Tahití

Tailandia³

Tánger

Uruguay

U.S. International Banking Facilities (IBFs). ² Japanese Offshore Market

(JOM). Bangkok International Banking Facilities (BIBFs).

Estados Unidos cuenta con legislaciones en algunos estados, como

Delaware, Wyoming o Nevada que de facto permiten una exención de

impuestos para sociedades limitadas (LLC) en manos de extranjeros no

residentes, siempre y cuando no mantengan un establecimiento físico en

el país.

Reino Unido es un paraíso fiscal para personas con domicilio en el

extranjero, incluso aunque sean residentes en el país (residencia y

domicilio son conceptos legales separados en el Reino Unido), pues no

pagan impuestos sobre los ingresos extranjeros que no se remitan al

Reino Unido. Parecidas situaciones se encuentran en otros pocos países,

incluyendo Irlanda.

Suiza es un paraíso fiscal para los extranjeros que se hacen

residentes tras negociar la cantidad de sus ingresos sujeta a impuestos

con el cantón en el que pretenden vivir. Típicamente se asume que los

ingresos imponibles son cinco veces la renta de alojamiento pagada.

Hong Kong y Macao tienen tasas de impuestos muy bajas y en

ciertos casos incluso nulas, por ello podrían ser considerados paraísos

fiscales.

Uruguay es considerado el paraíso fiscal por otros países

sudamericanos, ya que tiene una política de exoneración fiscal y secreto

bancario para atraer inversiones. Sin embargo, el gobierno introdujo una

reforma tributaria con Impuesto a la Renta de las personas físicas,

eliminó las SAFI (Sociedades Financieras de Inversión que daban

cobertura legal a empresas off-shore) y se comprometió a cumplir con las

estándares tributarios de la OCDE

Cantidades

Aunque incompletas, y con las limitaciones discutidas más abajo, las

estadísticas disponibles indican, no obstante, que el sector bancario

extraterritorial (offshore) es una actividad más que considerable. Los

cálculos del FMI basados en datos del BPI sugieren que los activos

extraterritoriales incluidos en los Estados financieros de las

instituciones bancarias alcanzaban los 4,6 billones de dólares a fines

de junio de 1999, lo que suponía aproximadamente la mitad del total de

activos extraterritoriales. De ellos, 0,9 billones estaban en

territorios del Caribe, 1 billón en Asia y la mayoría de los restantes

2,7 billones en centros financieros internacionales como Londres,

Estados Unidos y Japón. En el caso de los Estados Unidos estaban

amparados en las franquicias bancarias internacionales (International

Banking Facilities (IBFs)) y, en el de Japón, en el Mercado "Offshore"

Japonés (Japanese Offshore Market (JOM)).

Cuenta Numeradas y cuentas anónimas

Qué son los Centros

Financieros Offshore?

Que son

los Paraisos Fiscales?

Lista Bancos en

Centros Financieros Offshore

Lavado de Dinero y Evasión

Fiscal

Secreto Bancario

Que es la banca offshore?

Apertura de cuentas en la banca offshore

Que es la banca

extranjera?

|